Dopis fondu VAULT za 4Q 2022

Vážení podílníci,

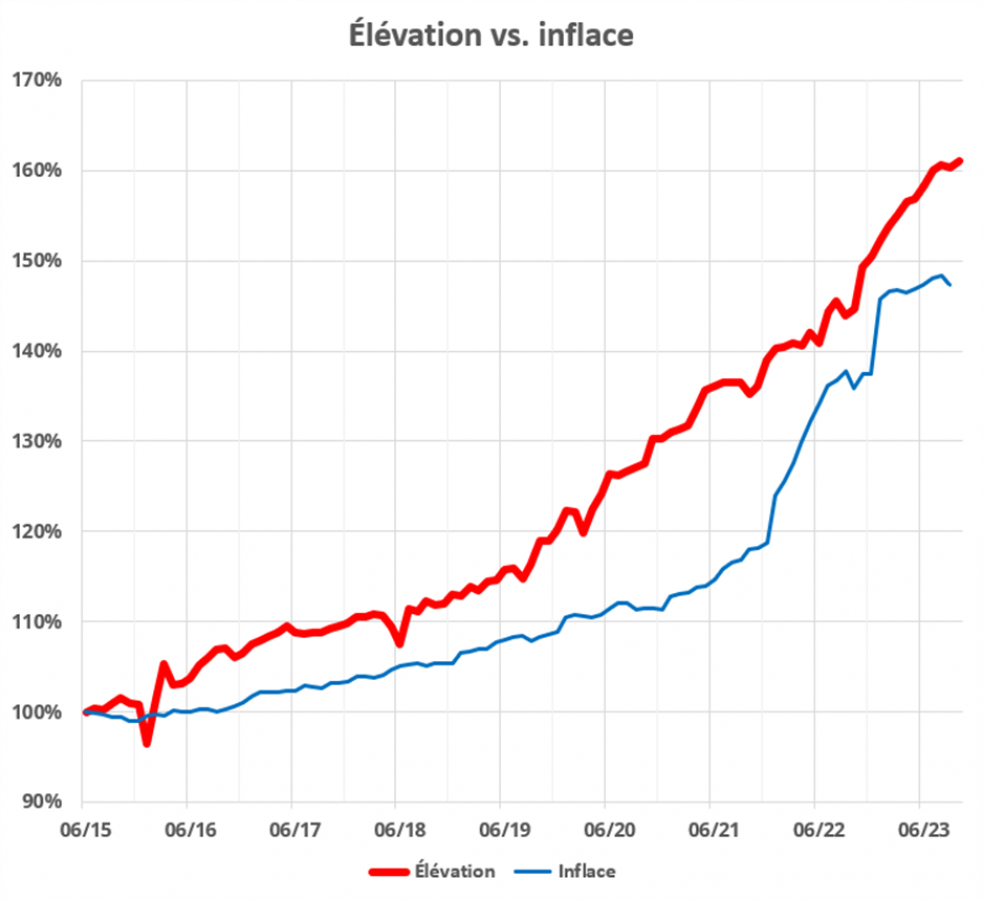

hodnota podílového listu fondu VAULT ve čtvrtém čtvrtletí roku 2022 vzrostla o 4,85 %. Akciový index MSCI World vzrostl za stejné období o 7,45 %. Jeden podílový list měl k 31.12.2022 hodnotu 1,0311 Kč.

Ačkoliv se situace na akciových trzích v posledním čtvrtletí loňského roku uklidnila, stále platí, že máme za sebou první rok od finanční krize v roce 2008, kdy akciové trhy poklesly o více než 15 %. 14 let je dlouhá doba na to, aby měli investoři tak velký pokles v živé paměti anebo na něj byli dobře připraveni. Za posledních 40 let jsme byli svědky pouze tří poklesů nad 15 % (dle dat amerického indexu S&P 500). V roce 2022 neplatila ani více než 10 let omílaná mantra, že pokud je zle, vždy je možné „schovat“ se do akcií velkých technologických firem. Posuďte sami, široký americký akciový index S&P 500 poklesl v uplynulém roce o 18,1 %, ovšem index Nasdaq, kde mají větší váhu právě technologické firmy, poklesl v roce 2022 o 32,6 %. Jedinými vítězi z pohledu sektorů se v loňském roce staly energetika a veřejné služby, které skončily v kladném teritoriu (naše investice z energetického sektoru Delek US se za rok zhodnotila o 79 %). Oproti tomu akcie největších sedmi technologických firem Alphabet (-39,1 %), Amazon (-49,6 %), Apple (-26,8 %), Meta (-64,2 %), Microsoft (-28,3 %), Nvidia (-50,3 %) a Tesla (-65,0 %) poklesly v průměru o skoro neuvěřitelných 46,2 %.

V minulém dopise investorům jsme se věnovali studii medvědích a býčích trhů. Jedním z hlavních impulsů ke konci medvědího trhu a počátku nového trhu býčího bývá konec cyklu zvyšování úrokových sazeb. Většina centrálních bank velmi agresivně zvyšovala sazby v průběhu celého loňského roku, aby se pokusila bojovat s vysokou inflací. Pro rok 2023 se při absenci dalšího zvyšování inflace očekává již pouze mírné navyšování sazeb nebo jejich stagnace. A právě to by mohl být signál k obratu na akciovém trhu. Vzhledem k tomu, že akciový trh se snaží odhadnout budoucnost, není neobvyklé, že i v roce, kdy proběhne ekonomická recese a zisky společností poklesnou, akcie fundamentálně zdravých společností prudce posílí. Proto zůstáváme i v tomto prostředí zainvestovaní a portfolio nachylujeme o něco více do byznysově silných firem z více cyklických sektorů (viz příloha), abychom případný růst nejenom zachytili, ale zároveň z něj těžili více než akciové indexy.

Aktivita v portfoliu

V uplynulém čtvrtletí jsme začali postupně budovat novou pozici ve společnosti Amazon. Společnost sledujeme již mnoho let a téměř 50% pokles ceny akcií v uplynulém roce v kombinaci s pokračující dominantní pozicí v e-commerce a oligopolní pozicí v poskytování cloudových služeb nás přesvědčil k nákupu. Společnosti se budeme věnovat podrobněji v jednom z dalších dopisů. Mimo tento nákup jsme v průběhu čtvrtletí pokračovali v rotaci do společností, kde vidíme největší potenciál k zisku. Navýšili jsme pozice v Alphabet, HHC, Comcast, IAC a CarMax. Naopak jsme snížili pozice ve společnostech Netflix, Booking Holdings a Compass Group. V této rotaci pokračujeme i během ledna 2023.

Příloha

V příloze se věnujeme současnému složení portfolia. Vzhledem k turbulentnímu vývoji na trzích také poskytujeme náš aktuální pohled na vybrané firmy z portfolia. Tyto firmy představují zhruba polovinu našeho portfolia a myslíme si, že budou hlavními hybateli našich výsledků v nejbližších čtvrtletích.

Za celý tým Art of Finance Vám přeji úspěšný rok 2023,

Jakub Skryja, manažer fondu VAULT

1. Pohled na portfolio

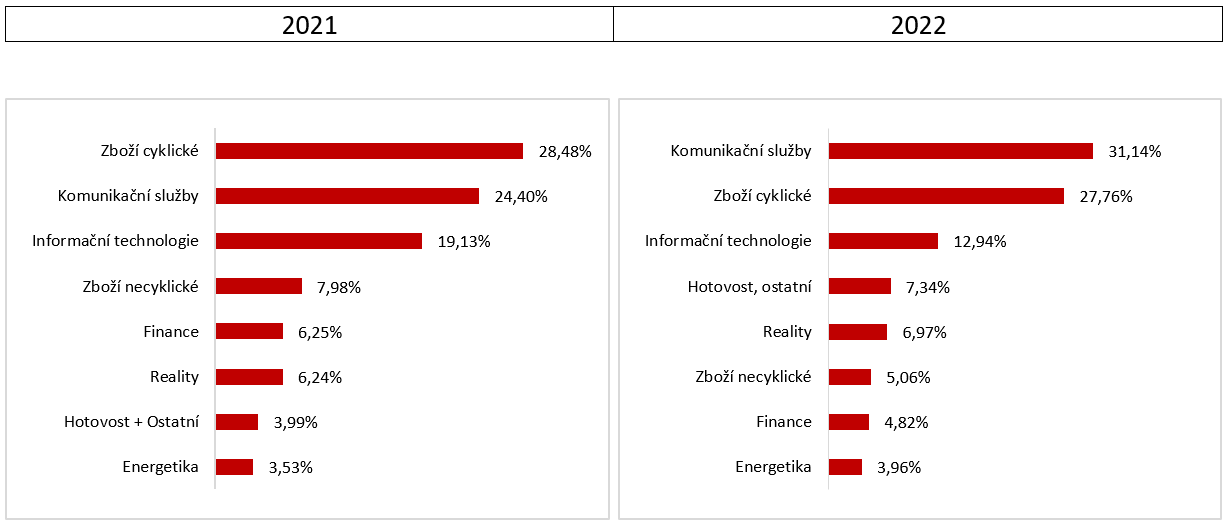

Konec roku je dobrým okamžikem podívat se na změny a strukturu portfolia ze širšího pohledu. Oproti konci roku 2021 jsme počet společností v portfoliu zredukovali z 21 na 19. V průběhu roku jsme nakoupili pozice ve společnostech Amazon, Netflix a Asos a prodali General Motors, RTL Group, eBay, BMW a Angi. Z geografického pohledu jsme o 2 % navýšili expozici na americké společnosti na úkor společností evropských. Grafy níže zobrazují porovnání sektorového rozdělení portfolia ke konci roku 2021 vs. konec roku 2022.

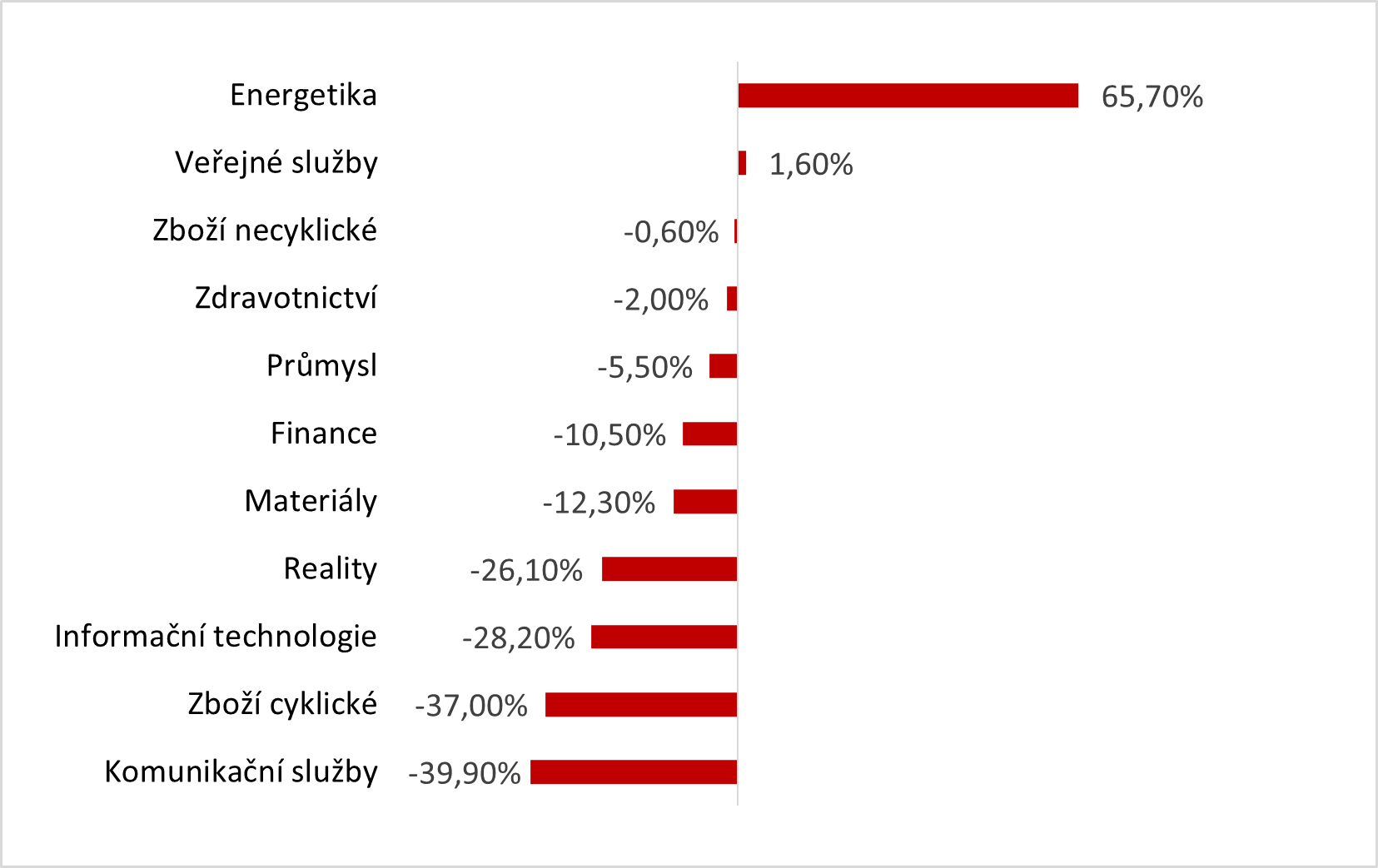

Z grafů je vidět, že v průběhu roku jsme podstatně navýšili pozici v odvětví komunikačních služeb (kam spadá například Alphabet, Netflix, Comcast a Viasat) a snížili expozici na informační technologie (prodej eBay) a necyklické zboží. V komunikačních službách a cyklickém zboží jsme ke konci roku 2022 měli téměř 60 % portfolia. V kombinaci s informačními technologiemi je to více než 70 % z celku. Právě tato odvětví v loňském roce nejvíce vyprodala (viz sektorová výkonnost v indexu S&P500 za rok 2022 na obrázku níže).

Zdroj: J.P. Morgan Asset Management

Důvodů k citelnějšímu poklesu bylo několik: zpomalení ekonomiky, růst úrokových sazeb, energetická krize způsobená konfliktem na Ukrajině a růst inflace. Zejména rychlý růst míry inflace a následná agresivní reakce centrálních bank nás překvapila a mnohem více se propsala do růstové části našeho portfolia. Nicméně u většiny firem se investiční teze nezměnila, ani se nezměnilo jejich postavení na trhu. Změnila se podstatně akorát cena, kterou jsou investoři ochotni platit za akcie firem v těchto odvětvích. Jakmile se situace na trzích uklidní (inflace, sazby, obavy ze silné recese atd.), tyto sektory by měly být hlavním hybatelem zotavení akciových trhů. A právě proto jsme do těchto sektorů v průběhu roku ještě více zainvestovali a vidíme v nich do budoucna největší potenciál k růstu.

2. Aktuální pohled na vybrané pozice

Comcast

Comcast je americká komunikační a mediální společnost, kterou ve fondu držíme od samého začátku a o které jsme psali v dopise podílníkům za třetí čtvrtletí roku 2020. Firma stála na začátku roku 2020 přibližně 45 dolarů na akcii, momentálně se obchoduje kolem 40 dolarů. Za poklesem akcií stojí především změna sentimentu na trhu, nikoliv vývoj fundamentů. Akcie firmy se mezi roky 2012 a 2017 obchodovaly přibližně za 20násobek očekávaného zisku na akcii, na začátku roku 2020 to bylo za 14násobek, dnes je to přibližně za 11násobek. V roce 2019 byl upravený zisk na akcii 3,13 dolarů, za rok 2022 se očekává okolo 3,60 dolarů. Zisk na akcii tak rostl tempem 4,8 % ročně.

Firmě se v minulých letech velmi dařilo v kabelové divizi, která těžila zejména z poptávky po lepším internetu. Naopak mediální divize byla pod tlakem, zejména kvůli slabší návštěvnosti kin, investicím do vlastní streamingové platformy Peacock a zavřeným zábavním parkům kvůli pandemii. Společnost má vzhledem ke své stabilitě i v porovnání s konkurenty poměrně nízké zadlužení, díky čemuž má prostor jak pro investice do svého byznysu, tak pro odměňování akcionářů. Comcast v loňském roce významně navýšila tempo zpětných odkupů akcií, za prvních 9 měsíců na ně vynaložila 9,5 miliardy dolarů, za celý rok 2022 očekáváme 13 miliard dolarů. Při současné tržní kapitalizaci 165 miliard dolarů tak zpětné odkupy významně přispívají k růstu zisku na akcii. Dividendový výnos činí 2,85 %, dohromady se zpětnými odkupy akcií tak management za rok 2022 vrátil akcionářům více než 10 % současné tržní kapitalizace firmy. Do budoucna očekáváme mírný růst provozního zisku. V kabelové části byznysu zejména díky růstu příjmů z poskytování pevného připojení k internetu a mobilních telekomunikačních služeb, v mediální divizi díky růstu příjmů zábavních parků a racionalizace nákladů mediální divize. Hodnotu firmy vidíme nad 60 dolary na akcii, což je více než 50% potenciální výnos. Při ceně 60 dolarů a námi očekávaném zisku na akcii 3,80 dolarů v letošním roce by se firma stále obchodovala levněji než průměr trhu (měřeno indexem S&P 500).

Alphabet

Společnost Alphabet držíme ve fondu od samého začátku a detailně jsme o ní psali v dopise podílníkům za čtvrtý kvartál roku 2020. Alphabet je matkou společnosti Google. Po pomalejším roku 2020, kdy během pandemie růst tržeb výrazně zpomalil a firma zpomalila nábor nových zaměstnanců, přišel, co se ziskovosti týče, rekordní rok 2021. Provozní marže Google Services (všechno kromě divizí Cloud a Other Bets) byla 38,6 %, přičemž mezi lety 2018 a 2020 byla marže okolo 33 %. Rekordní marže největší divize spolu s rychlým růstem tržeb katapultovaly akcie firmy, když za rok 2021 vzrostly o více než 65 %. Pozitivní sentiment se promítl i do nákladové politiky firmy. V roce 2021 vzrostl počet zaměstnanců ze 135 tisíc na 156 tisíc a na konci září 2022 jich bylo téměř 187 tisíc.

Zpomalující tržby, obavy z recese a růst sazeb v roce 2022 naopak způsobily pokles akcií Alphabet o 39 %. Akcie společnosti se tak dostaly zpět na úrovně z konce roku 2020, přestože námi odhadované tržby za rok 2022 budou o 57 % vyšší než tržby za rok 2020. Provozní zisk pravděpodobně zaznamená ještě vyšší nárůst. Akcie Alphabet se nyní obchodují za 13,5násobek provozního zisku divize Google Services (provozní zisk měřen za posledních 12 měsíců ke konci září 2022). Pokud bychom divizi Google Cloud, která je ve fázi velmi rychlého růstu tržeb atakujícího 40 % ročně, ocenili 4násobkem anualizovaných tržeb ze třetího kvartálu roku 2022 a divizi Other Bets dali nulovou hodnotu, tak se divize Google Services obchoduje za 11násobek provozního zisku. Platíme tak podprůměrný násobek za vysoce nadprůměrnou firmu. Ano, reklama, která tvoří většinu příjmů firmy, je cyklická. Pokud bude v roce 2023 recese nebo značné zpomalení růstu ekonomiky, firmě může meziročně poklesnout provozní zisk, především díky vyšším nákladům spojeným s růstem zaměstnanců v posledních dvou letech. Věříme, že tento scénář je v akciích dostatečně naceněný a že se akcie vrátí zpět na 150 dolarů, kde také odhadujeme jejich současnou hodnotu.

Viasat

Viasat je americká společnost zaměřená na komunikační výrobky a služby, kterou jsme detailně popisovali v dopise podílníkům za první kvartál roku 2021. Firmu jsme nakupovali koncem roku 2020 s tezí, že v prvním čtvrtletí roku 2022 vypustí první ze tří nových satelitů ViaSat-3, čímž započne transformace ve firmu, která bude pravidelně generovat volnou hotovost pro akcionáře namísto toho, aby byla v investiční fázi. Od toho jsme očekávali, že jakmile ostatní investoři uvidí schopnost generovat volnou hotovost, akcie se přecení výrazně směrem vzhůru. Kvůli covidu a narušeným dodavatelským řetězcům ale bude satelit vypuštěn pravděpodobně až v březnu letošního roku. Tím se celý příběh o rok oddálil.

Firma mezitím nelenila, na konci roku 2021 oznámila akvizici satelitní společnosti Inmarsat, která se zaměřuje především na mobilní zákazníky (lodě, letadla). Akvizice bude financována vydáním nových akcií a hotovostí/dluhem, přičemž stávající akcionáři Viasatu budou stále vlastnit většinu firmy. Viasat při současné ceně akcií firmu kupuje za 7,3násobek EBITDA. Dokončení akvizice bude ještě nějakou dobu trvat, podléhá prošetřování a schvalování na úrovni mnoha regulátorů a je možné, že finální podoba spojení firem bude vypadat jinak, než jak byla naplánovaná. Proto v následujících výpočtech nebudeme se spojením s Inmarsatem počítat. V říjnu loňského roku Viasat oznámil, že prodá část své divize dodávající bezpečnostní systémy a služby pro státy/armády. Prodej byl začátkem ledna dokončen a Viasat obdržel 1,8 miliardy dolarů, byznys prodal za 14,4násobek EBITDA. Firma se tak po tomto prodeji obchoduje za 9,4násobek EBITDA, což není na první pohled nijak atraktivní. Důležité je ale zmínit, že firma má zainvestováno přes 2,5 miliardy dolarů v satelitech ViaSat-3 a pozemní infrastruktuře nutné k provozu těchto satelitů. Dokud nebudou satelity v provozu, těchto 2,5 miliardy nic negeneruje, EBITDA z tohoto investovaného kapitálu je prozatím 0. Pokud bychom celou investici do ekosystému ViaSat-3 brali jako finanční investici a odečetli od hodnoty celé firmy, tak se momentálně stávající byznys Viasatu obchoduje za 3,1násobek EBITDA, což nám připadá velmi atraktivní. Po vypuštění satelitů ViaSat-3 a prokázání jejich ziskovosti vidíme hodnotu akcií Viasat v rozmezí 70 až 80 dolarů (nyní stojí 36 dolarů).

Delek US

Delek US je americká firma působící v ropném průmyslu, o které jsme psali v dopise podílníkům za druhý kvartál roku 2020. Má 3 divize: rafinérie, ropnou logistiku a benzinové pumpy. Logistická divize je samostatně obchodovaná na burze a Delek US v ní vlastní 78,9 %. Tržní hodnota firmy Delek US je nyní 1,84 miliardy dolarů, hodnota podílu v logistické divizi je 1,59 miliardy. Tržní hodnota zbývajících aktiv Delek US (zejména 4 rafinérie a 248 benzinových pump) je tedy pouze 250 milionů dolarů. Pokud k této částce přičteme čistý dluh připadající na tyto aktiva, je celková hodnota (enterprise value) těchto aktiv přibližně 420 milionů dolarů. Rafinérie a benzinové pumpy vygenerovaly jen za prvních 9 měsíců roku 2022 přes 300 milionů dolarů volné hotovosti. Loňský rok byl ale pro rafinérie velmi dobrý, námi odhadovaný průměrný provozní zisk těchto aktiv je přibližně 175 milionů dolarů. V současnosti si tak můžeme koupit rafinérie a benzinové pumpy za 2,4násobek normalizovaného provozního zisku.

Pokud bychom šli ještě o krok dál, firma očekává, že benzinové pumpy budou mít v roce 2023 zisk EBITDA ve výši 50 milionů dolarů. Benzinové pumpy obchodované na burze se obchodují za přibližně 10násobek EBITDA, což by ohodnotilo tuto divizi na 500 milionů dolarů. Rafinérie, od kterých management očekává průměrný roční zisk EBITDA 400 milionů dolarů, se tak obchodují za negativní hodnotu. Management si je současné situace vědom, opakovaně na posledních konferenčních hovorech s investory zmiňoval, že podnikne kroky k tomu, aby hodnotu pro investory odemknul. Firma v září loňského roku najala Marka Hobbse, investičního bankéře s téměř 30 lety zkušeností, který má za úkol ve spolupráci s bankami vypracovat strategii, která tuto valuační dislokaci napraví. Očekáváme, že podrobnější kroky firma představí společně s výsledky za celý rok 2022 někdy v průběhu února letošního roku. Hodnotu akcií Delek US odhadujeme mezi 40 a 45 dolary (oproti současné ceně 27 dolarů) a věříme, že kroky managementu posunou cenu akcií blíže k těmto hodnotám.

CarMax

CarMax je americká firma zabývající se prodejem ojetých vozů, o které jsme psali v dopise podílníkům za čtvrté čtvrtletí roku 2021. Sektor ojetých automobilů si momentálně prochází obdobím normalizace cen ojetých aut, které rostly zejména kvůli nedostatku čipů. Také se snižuje finanční dostupnost ojetin kvůli rostoucím úrokovým sazbám. Tato normalizace je podobná situaci po roce 2008. Tenkrát došlo k 12% poklesu počtu prodejců ojetin a následné výrazné konsolidaci trhu, při které se tržní podíl 10 největších prodejců zvýšil z méně než 5 % na téměř 9 % v roce 2021. Věříme, že momentální situace opět akceleruje tento trend.

Společnost CarMax je na tuto situaci velmi dobře připravena díky svým konkurenčním výhodám (silná značka, propracovaný systém odkupu automobilů přímo od zákazníků, vysoká obrátkovost zásoby vozidel, velká škála umožňující lepší rozklad fixních nákladů a efektivní omnichannel prodej) a relativně nízkému zadlužení, což se nedá říct o jejím největším konkurentovi, společnosti Carvana, která je na pokraji bankrotu. CarMax na zpomalení trhu pružně reaguje, své fixní náklady mezi čtvrtletími snížila o 12 % a také zpomalila nákup vozidel, čímž snížila své zásoby oproti konci roku 2021 o 33 %.

V případě, že se počet prodaných ojetých automobilů a ziskovost jednotlivých prodejen CarMax normalizuje a vrátí se na předpandemické úrovně z roku 2019, si při momentální ceně kupujeme akcie firmy za vysoce atraktivní 7násobek provozního zisku (implikovaný 15% roční výnos na akcii).

IAC

Společnost IAC si během posledních dvou let prošla markantní změnou sentimentu z pozitivního do dnešního silně negativního. Od doby, kdy jsme o firmě psali v dopise pro podílníky za čtvrtý kvartál roku 2020, firma odčlenila (spin-off) společnost Vimeo a koupila firmu Meredith za 2,7 milardy dolarů. Tuto akvizici firma udělala s cílem sjednotit Meredith s vlastní firmou Dotdash a tím vytvořit jedno z největších digitálních vydavatelství na světě, které by mělo generovat zisk EBITDA kolem 450 milionů dolarů ročně. Tento cíl krátkodobě zkomplikovala náročnější integrace obou byznysů a pokles marketingových výdajů v ekonomice, z nichž Dotdash a Meredith generují většinu tržeb. I přes tyto mírné komplikace představuje Dotdash Meredith nejhodnotnější aktivum firmy IAC.

IAC drží podíly v privátních i veřejně obchodovaných firmách. Z obchodovaných firem drží 16,5% podíl v MGM Resorts a 84,5% podíl v Angi. IAC také drží 27,3% podíl v carsharingové platformě Turo, u které se uvedení na burzu očekává v blízké budoucnosti. Nejdůležitější privátní aktiva tvoří firmy Care.com (platforma pro hledání lidí na péči o děti, seniory, domácí mazlíčky atd.), Vivian Health (pracovní portál pro zdravotnický sektor), Ask Media Group a minoritní podíl v EmployBridge (firma zajišťující nábor pracovníků v průmyslových odvětvích).

Při dnešní ceně akcií je celková hodnota firmy (enterprise value) přibližně 5,4 miliardy dolarů. Pokud od této hodnoty odečteme tržní hodnotu podílů v MGM Resorts a Angi (u kterých také vidíme značný potenciál k růstu ocenění jejich akcií), dostaneme se na 1,6 miliardy dolarů. Hodnotu privátních byznysů držených firmou IAC odhadujeme na více než 6 miliard dolarů. Cena akcií IAC by tak z dnešních úrovní musela být minimálně dvojnásobná, aby reflektovala hodnotu privátně držených firem.

Bolloré

O Bolloré jsme psali poměrně nedávno (dopis za druhé čtvrtletí roku 2022). Od té doby firma dokončila prodej afrických přístavů za 5,7 miliardy eur. V rámci logistického segmentu tak zůstává už jen spediční byznys. Díky prodeji afrických přístavů se navíc v březnu při reportování výsledků poprvé dozvíme přesné tržby a ziskovost spedičního byznysu. Během celého roku navíc firma pravidelně nakupovala na trhu vlastní akcie a dohromady skoupila víc než 8 % všech akcií.

Po přihlédnutí k prodeji afrických přístavů, odkupu vlastních akcií z trhu a aktuálním cenám obchodovaných aktiv (zejména UMG a Vivendi) se námi odhadovaná hodnota vlastního kapitálu pohybuje nad 15 miliardami eur, což v porovnání s dnešní tržní kapitalizací na úrovni 7 miliard eur (při správně vypočítaném počtu akcií v oběhu) představuje velmi vysoký potenciální výnos. Největší riziko je nyní spojené s tím, jak firma využije miliardy utržené za prodej přístavů. Na základě kvalitní historické alokace kapitálu a velikosti rozdílu mezi tržní a námi odhadovanou hodnotou firmy vnímáme toto riziko jako relativně nízké. Velmi pozitivně bychom vnímali alespoň částečné zjednodušení holdingové struktury, na kterou by firma mohla použít část získaných peněz.

Dopis je také ke stažení v PDF.

Právní upozornění (disclaimer)

Tento materiál je propagační sdělení a nelze jej považovat za nabídku nebo doporučení k nákupu podílových listů Fondu VAULT OPF (dále jen „Fond“), investiční doporučení, ani investiční poradenství.

Tento materiál vytvořila společnost Art of Finance investiční společnost, a.s. (dále jen “Společnost”) výhradně pro potřeby těch osob, jimž bude doručena. Podrobnější informace jsou obsaženy ve statutu Fondu a Sdělení klíčových informací (KID). Investor by neměl činit žádné investiční rozhodnutí pouze na základě údajů zde uvedených, ale měl by si zajistit další, podrobnější informace a kvalifikované investiční poradenství. Fond je určen pro kvalifikované investory (ve smyslu §272 zák. č. 240/2013 Sb.).

Informace obsažené v tomto materiálu mohou obsahovat prohlášení, která tvoří „výhledová prohlášení“ ve smyslu platných právních předpisů o cenných papírech. Tato prohlášení mohou obsahovat finanční a jiné předpoklady, stejně jako prohlášení o budoucích plánech, cílech nebo hospodářských výsledcích anebo odhady na tom založené. Jakákoli taková výhledová prohlášení vycházejí z předpokladů a rozborů provedených Společností na základě její zkušenosti a vnímání historických trendů, současného stavu a očekávaného budoucího vývoje i dalších skutečností, které považuje za daných okolností za vhodné. To, zda budou skutečné výsledky a vývoj odpovídat očekávání Společnosti a předpovědím, však závisí na množství rizik, předpokladů a nejistých skutečností. Pokud platné právní předpisy o cenných papírech nevyžadují jinak, Společnost nemá v úmyslu, ani se nezavazuje aktualizovat či upravovat výhledová prohlášení tak, aby odrážela následné informace, události, výsledky, okolnosti či jiné skutečnosti. Společnost ani žádný z jejích vedoucích pracovníků, zaměstnanců, zástupců či poradců, ani žádná jiná osoba nečiní žádné výslovné ani implicitní prohlášení a neposkytuje žádnou výslovnou ani implicitní záruku ve vztahu k přesnosti či úplnosti obsahu tohoto materiálu. Neponese ani žádnou odpovědnost (vyplývající z nedbalosti či jiné skutečnosti) za žádnou ztrátu jakýmkoli způsobem vzniklou v důsledku použití tohoto materiálu.

Výše minimální investice do Fondu je 125 000 EUR resp. ekvivalent této částky v Kč dle aktuálního kurzu ČNB. Za předpokladu, že administrátor vydá písemné potvrzení o vhodnosti investice do podílových listů vzhledem k investorovu finančnímu zázemí, investičním cílům, odborným znalostem a zkušenostem v oblasti investic, je minimální investice do Fondu ve výši 1 000 000 Kč.